¿Tienes ahorros? Te explicamos por qué es mejor invertirlos que reducir la hipoteca

8:21 Publicado por Luis Alberto

Por eso, es necesario pensar hasta qué punto nos conviene dar una entrada mayor si eso no nos reporta beneficios. ¿Cuáles son nuestras opciones? ¿Qué es lo mejor que podemos hacer con nuestros ahorros? Una buena opción puede ser meter nuestro dinero en un depósito fijo al 4% TAE (muy fácil de encontrar en el mercado actual) y pedir la máxima financiación para nuestra hipoteca. Veámoslo con un ejemplo:

LA OPERACIÓN DE COMPRA

- Precio de la vivienda: 200.000 €

- Hipoteca financiada al 80%: 160.000 € (tendremos que aportar 40.000 €)

- Gastos de compraventa e hipoteca: 20.000 €

- Ahorros iniciales: 90.000 €

- Ahorros tras aportar el 20% del valor de la vivienda: 90.000 € – 40.000 € = 50.000 €

- Ahorros finales tras pagar gastos: 50.000 € – 20.000 € = 30.000 €

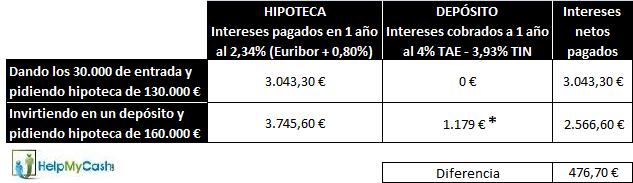

¿QUÉ HACER CON LOS 30.000 €? ¿Darlos de entrada o invertir en un depósito?

Veamos lo que pasaría:

*Importe devengado neto, una vez aplicado el 3,93% de interés nominal y suponiendo que el cliente recupere el 19% de impuestos a Hacienda porque su declaración de la renta resulte negativa. Si fuera positiva, el interés neto devengado sería de 954,99 € y la diferencia entre invertir o no en el depósito sería de 252,69 € en vez de 476,70 €.En conclusión, mientras el Euribor siga bajo (y por lo tanto el interés aplicado a nuestras hipotecas siga también bajo) y sea tan fácil conseguir un depósito al 4% de interés TAE en el mercado (las entidades los usan como reclamo porque necesitan liquidez), es preferible invertir nuestro dinero en un depósito que devolvérselo al banco, y esto es aplicable tanto si nos estamos planteando dar más entrada de la hipoteca como si estamos pensando en hacer una amortización anticipada del préstamo (devolver dinero al banco antes de lo previsto).

Eso sí, recomendamos reevaluar la situación una vez al año para ver si repetimos o no la operación.

Dicho de otra manera: mientras el interés de nuestra hipoteca siga entorno al 2,5% y los depósitos fijos sigan ofreciendo una rentabilidad del 4%, invertir en un depósito lo que podríamos devolver al banco nos dará un 1,5% de ganancias (477 € de 30.000 en el ejemplo).

Ya se sabe: a río revuelto (Euribor por los suelos, entidades desesperadas por pillar líquido…), ganancia de pescadores.

0 comentarios:

Publicar un comentario